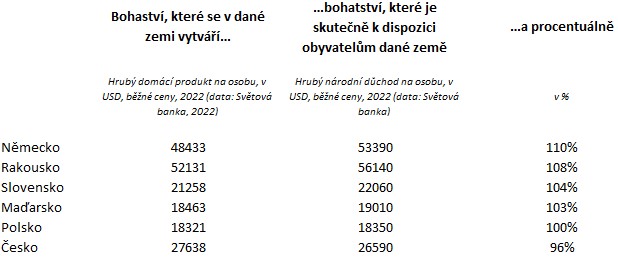

V roce 2022 bylo Česko mezi okolními zeměmi jedinou, jejíž obyvatelé měli k dispozici méně bohatství, než kolik reálně vytvořili, a to pouze zhruba 96 procent. Hrubý národní důchod v přepočtu na osobu totiž zaostal za hrubým domácím produktem v přepočtu na osobu, jak ukazují data Světové banky. Němci disponovali přibližně 110 procenty bohatství, které na svém území vytvořili, a to i díky přílivu bohatství vytvořeného například právě v Česku. Rakušané 108 procenty, Slováci 104, Maďaři 103 a Poláci zůstali „na svém“. Co tyto údaje pro nás znamenají a k čemu by muselo dojít, aby se Česko někdy přehouplo do plusu?

Tyto údaje znamenají, že Česku klesá konkurenceschopnost a zhoršuje se investiční prostředí, a proto kapitál a výroby nemají motivaci na území Česka zůstávat, mnoho podniků zemi opouští… Aby se to změnilo, muselo by se změnit podnikatelské prostředí... ale ne tak, jak o tom plkají mnohé politické strany. Myslím tím, že by se muselo změnit zcela zásadně, v podstatě projít transformací, snížit daňovou kvótu, například. Potom by více kapitálu mělo motivaci investovat a zůstávat v Česku a platit české zaměstnance.

Z aktuálních dat Eurostatu vyplývá, že míra inflace v Evropské unii klesla v říjnu na 3,6 procenta. Česká republika byla ze zemí sedmadvacítky druhá nejhorší s 9,5 procenta, nejvyšší inflaci mělo s 9,6 procenta Maďarsko. Nejnižší míru inflace měly Belgie (-1,7 procenta), Nizozemsko (-1,0 procenta) a Dánsko (-0,4 procenta). Co deflace v tamních zemích pro místní ekonomiky znamená?

Deflace je strašák úplně zbytečně. Je přirozenou součástí ekonomiky, vlády ji ale velmi nemají rády, protože jim prodražuje financování – velkých – veřejných dluhů. U nás se ČNB taky hodně bála deflace, a tak přešla na intervenční režim, jehož neblahé následky v jisté malé míře pociťujeme dosud.

Tato deflace je ale jiného kalibru než ona „přirozená“ deflace. Tato deflace je výrazem toho, že decelerace peněžní zásoby v důsledku přitvrzení monetární politiky ECB nabrala na obrátkách. A teď si všimněte: V některých zemích už je deflace, v jiných je ale stále celkem vysoká inflace, kvůli které ECB odmítá snížit úrokové sazby. A to je problém, protože to ukazuje, že ECB to už přehnala a do deflace bude nejspíš spadat pořád více zemí. A spolu s tím také prudce zpomalí hospodářský růst a celkem tvrdě to dolehne na finanční sektor. Myslím, že co to udělá s bankami, ještě uvidíme v příštím roce. Je dost dobře možné, že některé slabší kusy v eurozóně to prostě nedají… Současně to taky ukazuje jeden z důvodů, proč by pro českou ekonomiku bylo euro zabijácké – pokud bychom si nemohli pomoci kurzem, měli bychom inflaci ještě výrazně vyšší, než ji dneska máme.

Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Jiří Hroník

antek2

antek2