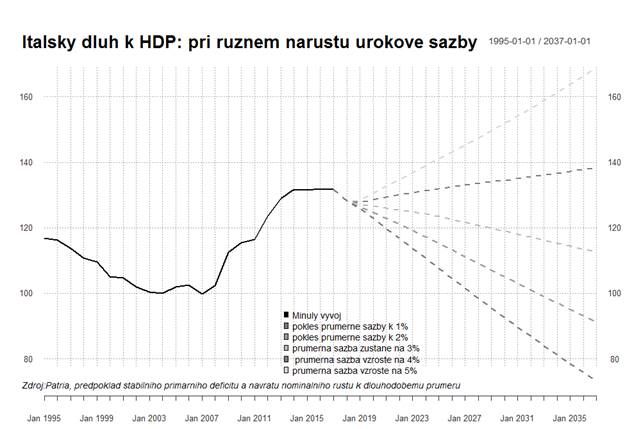

Ta sice v posledních letech poměrně výrazně vylepšila svoji vnější a vnitřní rovnováhu - z deficitů běžného účtu a deficitů primární rozpočtové bilance se staly přebytky. To zvlášť při porovnání s Francií (obtěžkanou solidním primárním schodkem) vypadá jako úspěch. Ale jen na první pohled. Itálie současně nebyla schopná růst (a to ani v dobrých časech) a jako jediná z velkých ekonomik eurozóny zůstává pod výkonem z roku 2008. Současně si sebou nese na zádech výrazně vyšší veřejné zadlužení a stále slabý finanční sektor. Nic z toho by ale asi příliš nevadilo, a to ani vidina vyšších euro-sazeb, pokud by Itálie měla “normální” vládu. Normální je myšleno alespoň “minimálně” rozpočtově zodpovědná. Bohužel seznam slibů (od rovné dani k univerzálnímu příjmu) slibuje srazit primární rozpočtové přebytky zpět do deficitu a výrazně zhoršit italskou dluhovou trajektorii. I proto Itálie hůř než jiní členové euro-klubu snáší současné vyšší napětí na globálních trzích a výnosy jejich dluhopisů vystoupaly za poslední půlrok z okolí 2 % až k 3 %. To sice zatím samo o sobě není velký problém, protože průměrný úrok z italského dluhu se pohybuje okolo 3 %, a i kdyby šly výnosy postupně výš, nepromítne se to hned do vyšší úrokové zátěže.

Na trzích ale může být o poznání hůř, pokud italská vláda na podzim předloží návrh rozpočtu nerespektující italskou “realitu” ani bruselská pravidla. Pak mohou výprodeje italských dluhopisů zesílit a pro italskou vládu může být v extrémním případě složité refinancovat splatný dluh - toho je jen letos splatného zhruba 300 miliard eur. A ECB by v takové situaci zase mohla mít problém na konci roku ukončit QE tak, jak plánovala. Jednoduše řečeno, konec řeckého programu není dostatečným důvodem, aby se v Bruselu začalo otevírat šampaňské.

Jan Bureš

ekonom

Psali jsme:

Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV