Jan Bureš: Proč přes lepší výkony stále koruně příliš nevěříme?

23.07.2019 10:49

V průběhu jara jsme výrazněji oslabili náš výhled na českou korunu. Především třetí kvartál měl být kvůli vrcholícímu brexitu a slabým číslům z Německa přehlídkou výprodejních tlaků v celém středoevropském regionu. Realita je však zatím o poznání příznivější. Německá ekonomika se sice v polovině roku pravděpodobně znovu propadla a nejistota spojená s brexitem je vysoká, to vše však zatím středoevropským měnám příliš nevadí. Koruně a jejím sousedům totiž výrazně pomáhají holubičí plány ECB i amerického Fedu. Evropská centrální banka pravděpodobně tento týden připraví trhy na podzimní snížení sazeb (a možná i novou vlnu QE), zatímco americký Fed sazby dokonce reálně začne snižovat sazby již příští týden. Preventivní akce centrálních bank se rizikovým aktivům včetně středoevropských měn líbí, a proto je koruně stále do zpěvu. Navíc i domácí čísla zatím nevypadají zdaleka tak špatně jako ta německá a náš nowcast ukazuje jen na pozvolné zpomalování české ekonomiky v polovině roku (z 2,8% na 2,6%).

Foto:

Hans Štembera

Popisek: Finanční analytik Jan Bureš

reklama

To však zatím nejsou dostatečně pádné argumenty pro to, abychom začali staro-nově sázet na výraznější zisky koruny. Za prvé proto, že sázky na uvolňování měnové politiky (zejména v USA) nám přijdou v tuto chvíli až příliš agresivní. Až si to trhy uvědomí, může se středoevropským měnám dýchat opět o něco hůře. Za druhé, české ekonomice se sice při porovnání s Německem daří o poznání lépe, faktem ovšem je, že zpomaluje a inflační tlaky jsou za vrcholem. ČNB tak už v tomto cyklu pravděpodobně nedostane příležitost zvýšit úrokové sazby a koruně pomoci.

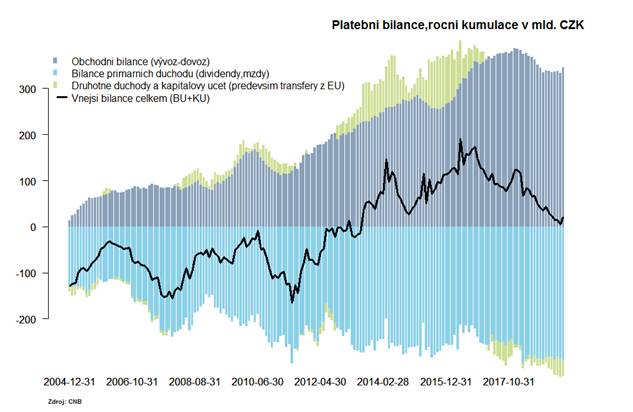

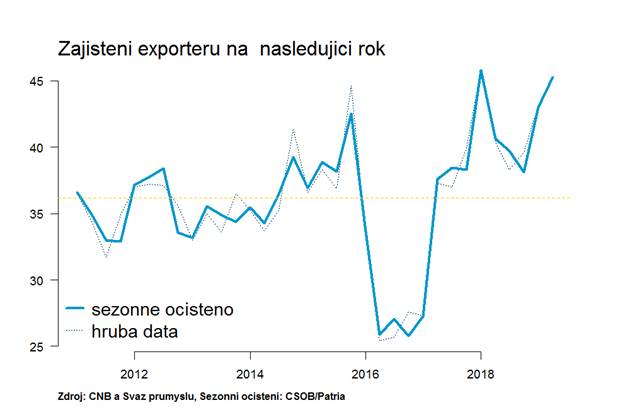

Navíc zpomalování české ekonomiky v posledních kvartálech probíhalo za viditelného zhoršování vnější bilance - přebytky běžného účtu kvůli horší obchodní bilanci i slabším transferům ze zahraničí (zejména z EU) de facto zmizely. A do toho všeho jsou exportéři na eventuální zisky koruny velice dobře připraveni - zajištění exportérů na finančních trzích i mimo ně je poblíž rekordních úrovní. Podle posledního průzkumu ČNB byla úroveň zajištění exportérů v polovině roku 2019 vyšší než 45 % a podíl eurových úvěrů na ročních exportech se blíží 8,5 %. To vše jsou pádné důvody, proč se se sázkami na zisky koruny držet “při zemi”.

Graf 1: zhoršující se vnější bilance

Graf 2: Zajištění exportérů je poblíž historických maxim

Dobrý den, prý budete ve sněmovně jednat o migračním paktu. Znamená to, že jde ještě zvrátit jeho schválení nebo nějak zasáhnout do jeho znění? A můžete to udělat vy poslanci nebo to je záležitost jen Bruselu, kde podle toho, co jsem slyšela, ale pakt už prošel. Tak jak to s ním vlastně je? A ještě ...

Odpověď na tento dotaz zajímá celkem čtenářů:

O tuto odpověď jste již vyjádřil(a) zájem. Děkujeme.