Spor o devizové intervence byl v posledních měsících rychle nahrazen tématem novým – tématem hypoteční a nemovitostní cenové bubliny a tzv. makroobezřetnostní politiky. Nejedná se však o nový spor. Jde o pokračování předešlé debaty k devizovým intervencím a o logické a nevyhnutelné vyústění dlouhodobě uvolněné měnové politiky. Ani nyní nejde o pouhý technicistní spor, ale o širší, v průběhu let se opakující, spor o povahu měnové politiky jako takové – spor o politiku „jemného ladění“ (fine-tunning policy), tedy zda má měnová politika vedle dávání pravidel pro subjekty v ekonomice reagovat na velké šoky do ekonomiky, nebo zda se snažit (a zda vůbec to umí) za každou cenu dolaďovat ekonomiku.

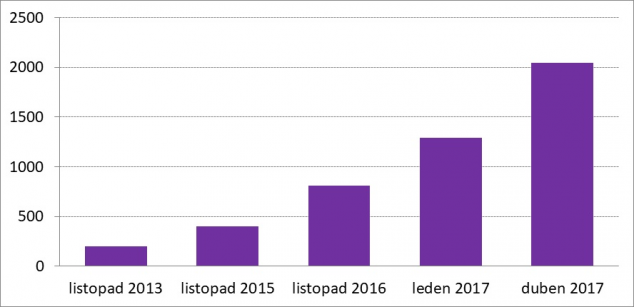

Připomeňme, že ČNB zavedla kursový závazek v listopadu 2013 s cílem zabránit hrozící deflaci v české ekonomice. Mezi listopadem 2013 a dubnem 2017 bránila české koruně posílit pod hranici 27 korun za euro. K obraně tohoto (kvazi)fixního kursu během 41 měsíců devizových intervencí ČNB vynaložila celkem 2 050 mld. korun (viz obrázek 1), tj. 43 % loňského HDP v běžných cenách. To vedlo v posledních letech k bezprecedentnímu nárůstu celkových devizových rezerv až na 3 271 mld. korun (k červnu 2017), resp. 142 mil. amerických dolarů. Pro srovnání, je to jen o 8 mil. dolarů méně, než jsou devizové rezervy Velké Británie, tedy asi 14-krát větší ekonomiky než je ta česká.[1]

Objem devizových intervencí (kumulovaně v mld. korun)

Zdroj: data ČNB, vlastní úprava.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PLPřidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV