Zásadní informací pro výše uvedené tvrzení je, že HDP ČR přestal růst nejrychleji v EU, a poroste naopak nejpomaleji ze států EU. A v důsledku toho může narůst nezaměstnanst, sníží se zisky firem atd. Proč?

Základním problémem celého roku 2016 zejména v ČR, v jiných státech to není tak patrné, je to, že se zde zaměňuje příčina a důsledek růstu ekonomiky, z toho pak vznikají další dezinformace, dale podpořené intervencemi ČNB. A co je horší, nesprávné hodnocení příčin růstu vede i ke špatným rozhodnutím a špatné strategii ČR do budoucna, spojené s možnými vážnými riziky pro ČR. Jedná se zejména o extrémní navyšování výdajů státu a dotací včetně dotací do OZE, a to bez věrohodné analýzy rizik růstu příjmů. Vláda ČR vychází z toho, že vysoký růst ekonomiky se stal trvalým jevem, ale to se zdá být nereálná představa. Od 3. čtvrtletí 2016 začíná HDP ČR klesat, a pokles může být velmi výrazný, ČR pamatuje pokles HDP až o minus 3%. Dalším signálem je vývoj průmyslové výroby. Průmyslová výroba v EU v červenci 2016 proti předchozímu měsíci klesla o 1%. Nejvíce v ČR o 9,7% a SR o 15,9%.

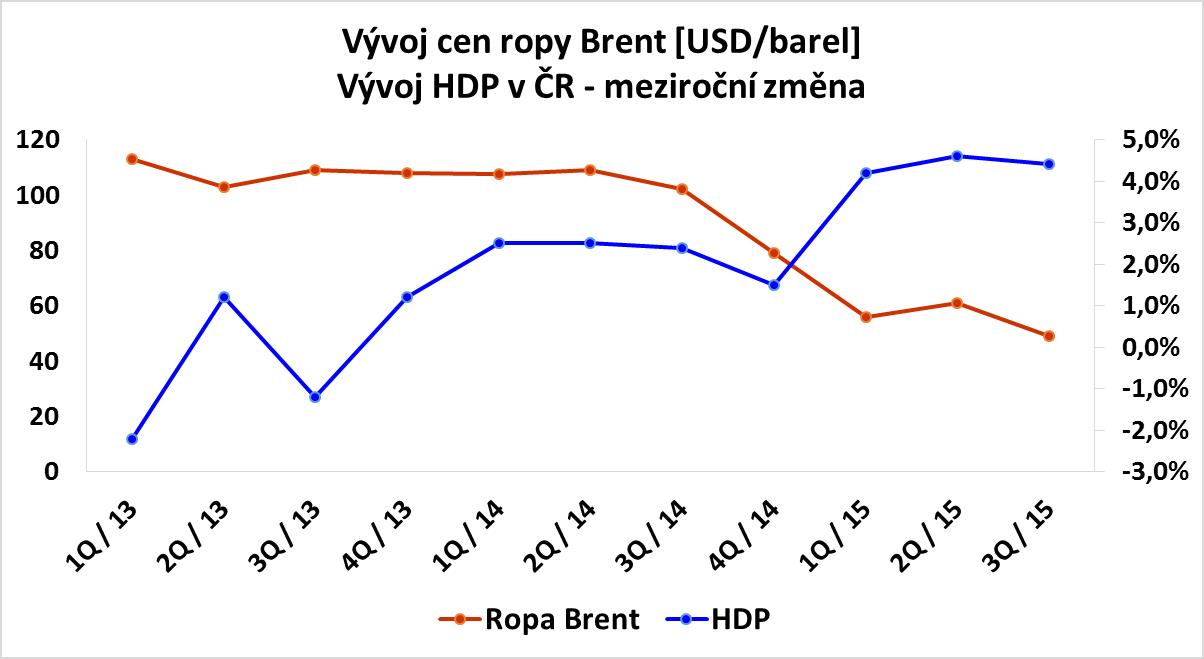

Z obr č. 1 je patrné, že rozhodující příčinou ekonomického růstu je dramatický pokles cen ropy (fosilních paliv obecně), a teprve důsledkem tohoto poklesu je dramatický růst HDP i nad 4% za rok 2015, nikoliv naopak. Zlomový je právě rok 2015.

V období červenec až září 2016 (3. čtvrtletí 2016) by proto logicky mělo dojít k dalšímu, výraznému zpomalení ekonomiky ČR. Pokud jde o HDP, jeho růst by se ve 3. čtvrtletí 2016 mohl snížit na 1 - 2%.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PLbox PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku