V roce 2014 mohou všichni zaměstnanci uplatnit daňové zvýhodnění na každé dítě ve výši 1 117 Kč měsíčně. V případě úspěšného legislativního procesu u návrhu ministerstva financí by se částka daňového zvýhodnění na druhé a další děti zvýšila o 100 Kč, tedy na 1 217 Kč. „Daňové zvýhodnění na dítě může uplatnit vždy pouze jeden z rodičů, při stejné hrubé mzdě by si tak rodina se dvěma dětmi za celý rok finančně polepšila o 1 200 Kč, a to bez ohledu na výši hrubé mzdy,“ vysvětluje Gabriela Ivanco ze společnosti Mazars. Úloha rodinné politiky ve vyspělých evropských zemích stoupá zejména kvůli nízké porodnosti. Rodiny s dětmi jsou tudíž vládami těchto zemí podporovány formou daňové slevy nebo přídavků na děti. Daňové zvýhodnění je přitom jednou z nejefektivnějších forem finanční pomoci, a to hned ze čtyř důvodů, na které se nyní blíže podíváme.

Rodiny nedostávají peníze automaticky

Částku daňového zvýhodnění nedostávají rodiny přímo na svůj bankovní účet, jako je tomu v případě porodného nebo přídavku na děti. Pro uplatnění daňového zvýhodnění je nutné mít vlastní příjem, ať už ze zaměstnání, samostatné výdělečné činnosti, z kapitálu či pronájmu. Daňové zvýhodnění snižuje daňovou povinnost, čistá mzda zaměstnance, kterou obdrží na svůj bankovní účet, se tedy zvýší z toho důvodu, že zaplatí méně na dani z příjmu fyzických osob.

Motivační prvek

Daňové zvýhodnění hraje též důležitou motivační funkci pro přijetí práce, byť i jen za nízkou mzdu. V případě, že je daňová povinnost zaměstnance nižší než daňové zvýhodnění, vzniká nárok na daňový bonus. Výše daňového bonusu je právě rozdílem mezi daňovým zvýhodněním a vypočtenou daní z příjmu fyzických osob. Nárok na daňový bonus mají pouze rodiny, kde alespoň jeden z rodičů pracuje, je samostatně výdělečně činný nebo pobírá jiný typ pravidelného příjmu v dostatečné výši. Zaměstnanci s nízkou mzdou tak v praxi neodvedou nic na dani z příjmu fyzických osob a ještě obdrží zmiňovaný daňový bonus. Maximálně lze na daňovém bonusu za celý rok 2014 obdržet 60 300 Kč, stejná částka by měla platit i pro rok 2015. Zaměstnanec se dvěma dětmi má v roce 2014 při hrubé mzdě 11 200 Kč svoji čistou mzdu 12 007 Kč (viz praktický příklad níže). Rodičům s dětmi se tak vyplatí přijmout i hůře placenou práci, neboť z důvodu čerpání daňového bonusu mají čistou mzdu vyšší než hrubou mzdu.

Administrativní nenáročnost

Pro čerpání přídavků na děti, porodného nebo jiných dávek je potřeba splnit zákonné podmínky a o dávky si zažádat na příslušném úřadu. Je nutné vyplnit předepsané tiskopisy a předložit potřebné přílohy. Pro uplatnění daňového zvýhodnění není třeba vyplňovat žádné speciální tiskopisy. Zaměstnanci pouze po narození dítěte doručí mzdové účetní rodný list dítěte a OSVČ či osoby, které pobírají jiný druh příjmu doloží kopii rodného listu k daňovému přiznání.

Spravedlivost a jednoznačnost

U většiny dávek se testuje rodinný příjem. Nárok na většinu dávek (například porodné nebo přídavky na děti) mají pouze rodiny s příjmem do testovaného limitu. Daňové zvýhodnění mohou uplatnit všechny rodiny, kde má alespoň jeden z rodičů příjem, ze kterého je možné daňové zvýhodnění uplatnit. Příjem rodiny testován není. Daňové zvýhodnění je tedy vůči rodinám s dětmi spravedlivé. Rodiny s více dětmi mají nárok na vyšší daňové zvýhodnění. U daňového zvýhodnění navíc nehrozí zneužití, jako je tomu v případě sociálních dávek.

Za roky 2013 a 2014 nemůže daňové zvýhodnění na děti uplatnit OSVČ nebo osoba pobírající pouze příjmy z pronájmu, která uplatňuje výdaje paušálem, stejně tak nemůže tato osoba uplatnit slevu na manželku s vlastními příjmy do 68 tisíc Kč za rok. Materiál MF však počítá s tím, že za rok 2015 budou moci daňové zvýhodnění na děti a slevu na manželku uplatnit i tyto osoby. „Jedná se jistě o krok správným směrem, neboť například daňová zátěž živnostníka uplatňujícího výdajové paušály se dvěma dětmi, jehož manželka je na rodičovské dovolené s mladším dítětem, stoupla za rok 2013 oproti roku 2012 při stejném ročním hrubém zisku 550 tisíc Kč o 51 648 Kč, což bylo vůči mladým rodinám necitlivé. Naproti tomu pro svobodné a bezdětné OSVČ se nic nezměnilo,“ doplňuje Gabriela Ivanco. Na druhou stranu ovšem materiál MF počítá s tím, že za rok 2015 nebudou moci OSVČ uplatňující výdaje paušálem uplatnit základní slevu na poplatníka ve výši 24 840 Kč. Toto opatření postihne všechny OSVČ uplatňující výdaje paušálem stejně.

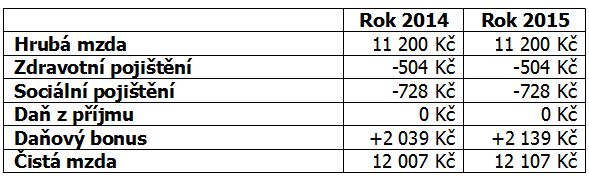

Praktický příklad

Zaměstnanec pan Svoboda má hrubou mzdu 11 200 Kč. Dle legislativy roku 2014 vypočítáme čistou mzdu, kterou obdrží na svůj účet od zaměstnavatele v roce 2014 a v roce 2015, jestliže by došlo ke schválení návrhu MF.

O společnosti Mazars

Mazars (www.mazars.com / www.mazars.cz) je mezinárodní, integrovaná a nezávislá organizace působící v oblasti auditorských, účetních, daňových a poradenských služeb, které k 1. lednu 2014 poskytuje v 72 zemích světa. Zaměstnává více než 13 800 odborníků. Prostřednictvím dohod o spolupráci, joint ventures a zastupujících kanceláří působí Mazars v dalších 21 zemích. Pro klienty tak společně pracují týmy odborníků, kteří poskytují své služby ve stejné kvalitě a v rámci shodně technicky a eticky nastavených standardů. Kompletní, přizpůsobená a flexibilní škála poskytovaných služeb předurčuje Mazars k roli partnera pro velké národní a nadnárodní firmy, včetně subjektů veřejného zájmu, i střední a menší společnosti, soukromé společnosti řízené vlastníkem a úspěšné podnikatele. V České republice působí společnost Mazars od roku 1993, poskytuje komplexní služby a zaměstnává více než 150 lidí. V současné době je sedmou největší auditorskou firmou v České republice. Název „Mazars“ označuje všechny společnosti skupiny Mazars, každá z nich je samostatným a nezávislým právním subjektem.

Psali jsme:

Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva