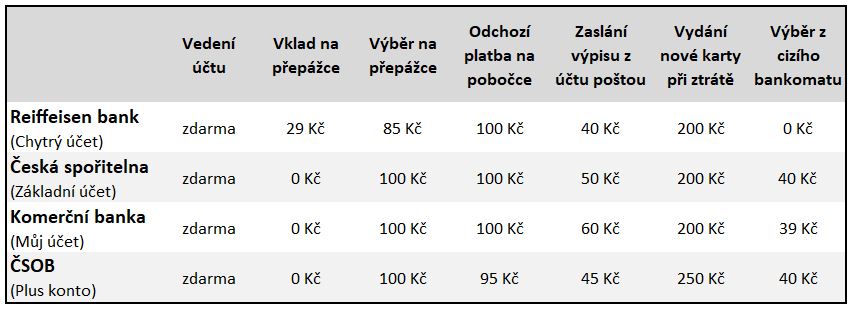

Podívali jsme se tedy na bankovní poplatky spojené s transakcemi, které se týkají lidí s omezeným přístupem k informačním technologiím.

Porovnali jsme náklady, které si účtují některé z našich nejznámějších bank za služby spojené s vedením účtu, vkladem hotovosti na účet učiněným na přepážce banky, výběrem hotovosti tamtéž a na platby, které odešlete z pobočky na jiný účet.

Zaměřili jsme se také na sankci vyplývající ze ztráty platební karty a na cenu za zaslání bankovního výpisu z účtu poštou. Stranou nezůstal ani výběr z bankomatu u jiné banky, než je ta, u které mají klienti svůj účet.

Ze zjištěných údajů vyplývá, že tyto a podobné poplatky, které banky za svoje služby vybírají, tvoří podstatnou část jejich příjmů. Nelze se tedy divit, že od nich nejen neupouštějí, ale dokonce je i navyšují.

Pro lepší přehlednost jsme zjištěné údaje zanesli do tabulky. Je třeba upozornit, že porovnávané účty nejsou jedinými, které dané bankovní domy nabízejí a poplatky se mohou v závislosti od konkrétních typů účtů a jejich podmínek lišit. Trendy, které jsou z uvedených údajů patrné, jsou však jasné.

Je třeba dodat, že hodnoty v tabulce obsažené jsme čerpali jednak ze serveru Porovnej24.cz a také z ceníků jednotlivých, v tabulce uvedených bank zveřejněných na jejich webových stránkách.

Především lze říci, že vedení účtu zdarma je dnes už zcela jasnou položkou a nelze ji v současné době považovat za jakýkoli benefit. Jde prostě o samozřejmost.

Dalším trendem, který je více než jasný, je snaha bank dostat klienty z poboček na jejich počítače či telefony a různými pobídkami jim tento přechod zvýhodnit. To se týká v první řadě plateb za vklady či výběry na přepážkách bank.

Ty jsou zpoplatněny poměrně výrazně a u námi zkoumaných účtů jednotlivých bank se pohybovaly od 85 do 100 korun za jeden výběr či vklad. Zde je ale třeba dodat, že některé banky umožňují jeden výběr či vklad na pobočce měsíčně zdarma.

Pokud se nad tím ale zamyslíme, taková výhoda to zase není. Klient, který má možnost provést si vklad či výběr na účtu elektronicky, tuto možnost nevyužije ani jednou a naopak klient, který tuto možnost nemá, je nucen využívat ji nepoměrně vícekrát.

S tím souvisí i zpoplatnění plateb, které jsou občané nuceni z účtu poslat přímo na pobočce banky. Ty jsou účtovány zhruba ve stejné výši, jako při vkladu a výběru v bankovních domech.

Pokud se klient rozhodne pro výběr peněz prostřednictvím bankomatu a v blízkosti svého bydliště nemá toto zařízení od stejné banky, ve které má účet, je také nucen si připlatit. Většinou to banky řeší jednak možností platit měsíční paušál, který se pohybuje od 50 do 200 korun a ve kterém je již výběr (nebo nějaký omezený počet výběrů) z bankomatů cizích bank započten.

Ti, co paušál platit nechtějí, si pak připlatí za každý výběr z cizího bankomatu částku, která se u námi sledovaných účtů pohybovala okolo 40 korun.

Další náklady na člověka čekají, pokud ztratí svoji debetní kartu. Tady je třeba dodat, že ačkoli se platebním kartám říká kreditní, resp. „kreditky“, naprostá jejich většina je debetních.

S debetní kartou totiž platíte pouze vlastními penězi, které máte na svém účtu v bance, naproti tomu s kreditní kartou platíte penězi půjčenými bankou až do limitu, který máte v bance sjednán.

Pokud svoji debetní kartu ztratíte, čekají vás kromě komplikací s jejím zablokováním i náklady, které po vás banky budou vyžadovat za poskytnutí náhradní karty. Ty se pohybují od 200 korun výše.

Samostatnou kapitolou pak je zasílání výpisů z bankovního účtu.

Lze úspěšně předpokládat, že naprostá většina klientů si nechává výpisy zasílat elektronicky, což se děje většinou zdarma. Lidé, kteří tuto možnost nemají a výpisy potřebují, jsou nuceni nechat si výpisy zasílat poštou.

Pokud si myslíte, že jde o okrajovou záležitost, tak vězte, že podle výsledku průzkumu Českého statistického úřadu z konce loňského roku nepoužívá internetové bankovnictví zhruba 30 procent občanů ČR. Zhruba 15 procent pak vůbec internet nemá.

Z údajů uvedených v přiložené tabulce plyne, že cena za zaslání jednoho bankovního výpisu se pohybuje od 40 do 60 korun, což je poměrně hodně. Za rok totiž klient takto zaplatí bance průměrně 600 Kč.

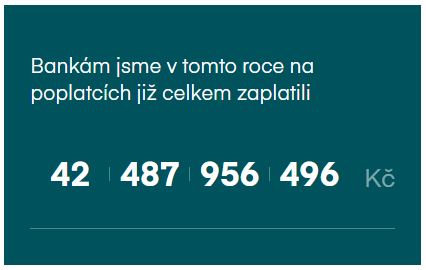

Když už je řeč o výši poplatků, je třeba zmínit i celkovou sumu, kterou banky na bankovních poplatcích vyberou v České republice. Server BankovniPoplatky.cz, který provozuje Patrik Nacher (ANO), uvádí, že od začátku roku k dnešnímu dni vybraly banky na poplatcích zhruba 42,5 miliardy korun.

Zdroj: BankovniPoplatky.cz, údaj platný 26. 10. 2023 v 10.30 hodin

V souvislosti s poplatky, které zaplatíme bance za celý rok, se může stát užitečnou informace, že samy banky mají povinnost zaslat každému klientovi souhrnný roční výpis všech poplatků a úroků. Lidé by tak měli mít přehled, kolik své bance platí za využívání služeb spojených s běžným a spořicím účtem.

Roční výpis poplatků dostanete zdarma od každé banky, na základě zákona o platebním styku – směrnice Evropské unie PAD (Payment Account Directive).

Z obdrženého výpisu snadno zjistíte, které placené služby spojené s vaším účtem jste v průběhu roku u banky využili.

Pokud o této možnosti nevíte, vězte, že tento výpis najdete ve svém internetovém bankovnictví nebo v poštovní schránce. Je velmi pravděpodobné, že podrobné prostudování těchto poplatků může klientům pomoci ke změně svého chování vůči bankám a výrazně ušetřit jejich náklady spojené s uvedenými poplatky.

Psali jsme:

Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Martin Huml

vipera

vipera