Zároveň ale upozorňujeme na nárůst cyklických rizik, která jsou ústředním tématem nové Zprávy. Jako instituce odpovědná za makroobezřetnostní politiku na ně ČNB může reagovat v zásadě dvěma způsoby. Prvním je stanovení přísnějších podmínek pro poskytování úvěrů, u kterých shledáváme úvěrové standardy jako výrazně uvolněné nebo které se mohou s největší pravděpodobností stát zdrojem systémového rizika. Druhým je požadovat po úvěrových institucích více kapitálových rezerv pro krytí možného nárůstu ztrát z rychle rostoucích úvěrů v budoucnosti. V tomto blogovém příspěvku vysvětlíme, jaký přístup ČNB zvolila na svém jarním jednání o otázkách finanční stability, a také co lze v oblasti makroobezřetnostní politiky očekávat v dalším období.

Stávající makroekonomické prostředí vytváří předpoklady pro rychlý růst úvěrů

ČNB již v loňské Zprávě označila za potenciální zdroj systémového rizika prostředí velmi nízkých úrokových sazeb a zesilující očekávání, že toto prostředí bude dlouhodobě přetrvávat. Mimořádně nízké úrokové sazby zesilují podněty pro banky nabízet více úvěrů s „měkčími“ podmínkami. Celkový objem bankovních úvěrů soukromému sektoru se v loňském roce meziročně zvýšil téměř o 6 %. Ve druhé polovině roku přitom úvěry bank domácnostem rostly téměř 8% a úvěry podnikům téměř 10% tempem. V celoevropském měřítku se tempo růstu úvěrů domácnostem a nefinančním podnikům v ČR řadilo mezi čtyři nejvyšší.

ČNB využívá preventivní nástroje proti nárůstu rizik v oblasti financování nákupu rezidenčních nemovitostí

Na růstu úvěrů poskytnutých domácnostem se podílejí všechny typy úvěrů. Dominují ale úvěry hypoteční. V roce 2015 meziroční nárůst skutečně nových hypotečních úvěrů včetně navýšení dosáhl 30 %. V prvním čtvrtletí letošního roku se tempo růstu udržovalo kolem nadále vysokých 20 %. Zkušenosti vyspělých zemí dokumentují, že po období rychlého růstu úvěrů doprovázeného zvyšováním cen nemovitostí mohou následovat prudké šoky do nemovitostního trhu a následně do bankovního sektoru. Pokud problémy bankovního sektoru získají systémový charakter, může být nezbytné zapojit minimálně dočasně i prostředky veřejných financí, tj. daňových poplatníků. Potenciál pro vznik spirály mezi cenami nemovitostí a úvěry na jejich pořízení existuje rovněž v ČR. ČNB proto věnuje při analýzách systémových rizik zvýšenou pozornost právě úvěrování pořízení nemovitostí. Vzhledem k tomu, že v Evropě mohou dlouhodobě převládat velmi nízké úrokové sazby podporující růst úvěrů na bydlení i cen nemovitostí, je tato oblast v současné době pro ČNB prioritní.

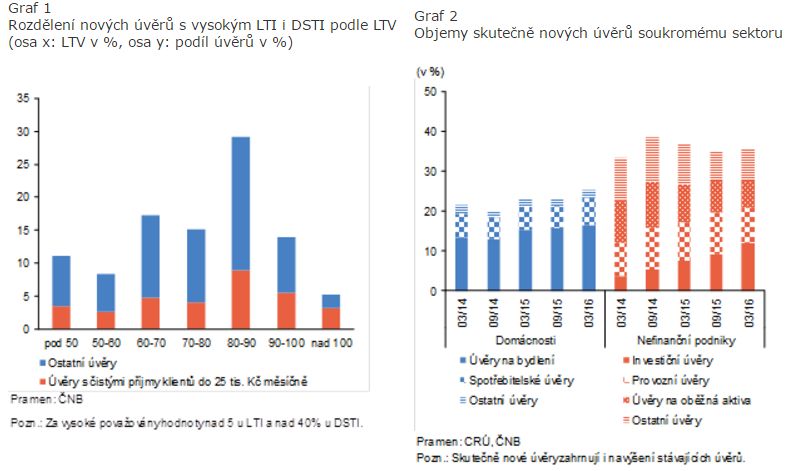

V červnu 2015 jsme vydali Doporučení k řízení rizik spojených s poskytováním retailových úvěrů zajištěných rezidenční nemovitostí (dále Doporučení). Doporučení stanovilo kvantitativní limity ukazatele LTV (poměr výše úvěru a hodnoty jeho zajištění) i kvalitativní kritéria pro obezřetné poskytování těchto úvěrů. Zároveň jsme uvedli, že plnění Doporučení budeme pravidelně hodnotit a že v případě identifikace zvýšených rizik budeme připraveni jednotlivé parametry zpřísnit. Za tímto účelem jsme provedli detailní šetření úvěrových charakteristik jednotlivých úvěrů zajištěných rezidenční nemovitostí poskytnutých nově ve druhé polovině roku 2015. Z našeho vyhodnocení získaných dat vyplývá, že instituce poskytují úvěry převážně v souladu s naším Doporučením. Limity pro hodnoty LTV na agregátní úrovni víceméně dodržují. Některé instituce však poskytují část nových úvěrů s LTV nad 100 % a stejně tak překračují limit 10 % objemu nově poskytnutých úvěrů s LTV mezi 90 a 100 %. Méně příznivý pohled nabízí indikátory potenciální schopnosti klientů splácet úvěr z vlastních zdrojů ve zhoršené ekonomické situaci. Řada nových úvěrů je poskytována s poměrně vysokými hodnotami ukazatele LTI (poměr výše úvěru a čistého ročního příjmu) a DSTI (poměr měsíční splátky úvěru a čistého měsíčního příjmu). Zároveň jsou tyto úvěry nezřídka poskytnuty žadatelům s relativně nízkými příjmy (Graf 1).

Situace na trhu vyžaduje zpřísnění limitů na hodnoty LTV

ČNB v současnosti nehodnotí vývoj v oblasti úvěrů na bydlení jako akutní přehřívání trhu vedoucí k bezprostředním rizikům pro finanční stabilitu. Úvěrové standardy však považujeme za výrazně uvolněné. A u některých institucí identifikujeme přijímání vyšších rizik. I s ohledem na rostoucí potenciál pro nadhodnocení rezidenčních nemovitostí přistupuje ke zpřísnění parametru LTV ve svém novém Doporučení. Dosavadní maximální limit LTV ve výši 100 % bude snížen od října 2016 na 95 % a od dubna 2017 na 90 %. Stávající doporučený limit 10 % z objemu nově poskytnutých úvěrů v rozmezí hodnot LTV 90–100 % se od října 2016 změní na 10 % z objemu nově poskytnutých úvěrů v rozmezí hodnot LTV 85–95 %. Následně se od dubna 2017 limit stanoví na 15 % z objemu nově poskytnutých úvěrů v rozmezí hodnot LTV 80–90 %.

V případě, že domácí trh nemovitostí bude v dalším období vykazovat rostoucí známky přehřívání, ČNB je připravena podmínky dále zpřísnit. V této souvislosti budeme také usilovat o legislativní zakotvení pravomoci ČNB stanovovat institucím závazné limity rizikových parametrů, které jsou nyní předmětem doporučení. Pravomoci by nám umožnily účinně reagovat na rizika, která mohou pro finanční instituce i spotřebitele vznikat z přílišného rozvolňování úvěrových standardů [1]. Alternativou jsou pouze razantní opatření v oblasti kapitálu institucí, která mohou být z národohospodářského hlediska nákladnější.

ČNB je připravena reagovat na posun ekonomiky ve finančním cyklu úpravami sazby proticyklické kapitálové rezervy

Jako autorita odpovědná za provádění makroobezřetnostní politiky máme mandát k určování kapitálových rezerv, které musí úvěrové instituce vytvářet. V jejich využívání patříme k aktivním evropským zemím [2]. Již v loňském roce jsme reagovali na posun domácího finančního cyklu do fáze výraznějšího oživení stanovením sazby proticyklické kapitálové rezervy ve výši 0,5 % z expozic umístěných v ČR s platností od ledna 2017. Bankovní rada ČNB na svém květnovém jednání o otázkách finanční stability rozhodla ponechat sazbu proticyklické rezervy prozatím na úrovni 0,5 %. Učinila tak s ohledem na skutečnost, že od posledního rozhodnutí o nastavení sazby rezervy nedošlo ve vývoji cyklických rizik ke změně značící výrazný nárůst systémového rizika. V případě pokračování rychlé úvěrové dynamiky, dalšího uvolňování úvěrových standardů a růstu investičního optimismu však bude připravena sazbu rezervy dále zvyšovat.

Proticyklická rezerva je na první pohled velmi jednoduchý nástroj. Úvěrové instituce by ji měly na pokyn makroobezřetnostní autority vytvářet v době, kdy rychle rostou úvěry, aby si vytvořily polštář pro horší časy, kdy z části nových úvěrů utrpí ztráty. Předpokládá se přitom, že makroobezřetnostní autorita v horších časech umožní tento polštář institucím využít s cílem podpořit jejich „hladké přistání“, tj. minimalizovat riziko narušení jejich schopnosti nadále poskytovat úvěry klientům.

Rozhodování o nastavení sazby rezervy není jednoduché. A poměrně obtížné může být také vysvětlit úvěrovým institucím nebo laické veřejnosti přijatá rozhodnutí. Důvodem je nemožnost přesně numericky „dokázat“, že úvěrový růst je již příliš rychlý, nebo spolehlivě předpovědět, že v budoucnosti dojde k nárůstu úvěrových ztrát. ČNB při nastavování sazby proticyklické kapitálové rezervy vychází z toho, že jejím hlavním účelem je „ochrana“ bankovního sektoru před dopady finančního cyklu. Sleduje proto zejména dynamiku bankovních úvěrů. Výši sazby proticyklické rezervy nastavuje tak, aby zajistila soulad kapitálových rezerv s možnými ztrátami, kterým může být bankovní systém jako celek vystaven v budoucnosti.

Proticyklickou rezervu budeme nastavovat s ohledem na budoucnost a pružně

Využívání proticyklické rezervy je občas zpochybňováno tím, že jde o „tupý“ nástroj, který nerozlišuje, zda úvěry rychle rostou ve všech nebo jen určitých segmentech. V ČR tato úvaha není v současné době namístě, neboť nové úvěry rostou v celé řadě úvěrových segmentů pokrývajících zhruba dvě třetiny všech úvěrů. Platí to nejen pro úvěry domácnostem na bydlení a na spotřebu, ale i některé segmenty úvěrů nefinančním podnikům (Graf 2). A pokud by všechny nové podnikové úvěry v ČR rostly stejně rychle jako nové úvěry na bydlení, bylo by určitě nezbytné zvažovat vyšší sazbu proticyklické rezervy než tu současnou.

V zemích, které již přistoupily ke stanovení nenulové sazby proticyklické rezervy, také zaznívalo, že jde o zbytečný krok, neboť aktuální úvěrové ztráty jsou nízké a banky nemají v danou chvíli žádné problémy. ČNB se však musí dívat dopředu, tj. musí se rozhodovat na základě odhadu možných úvěrových ztrát v budoucích fázích finančního cyklu. Nesmíme zapomínat na historickou zkušenost, že největší rizika se rodí v dobách, kdy na trzích panuje optimismus a pravděpodobnost problémů je vnímána jako zanedbatelná. Od takové situace je domácí ekonomika zatím docela vzdálena, ale směrem k ní již nejspíše míří.

Občas lze zaslechnout i argument, že když už jednou banky proticyklickou rezervu v dobrých dobách vytvoří, makroobezřetnostní autorita ji stejně ve špatných časech nedovolí využít. Údajně jí v tom zabrání strach z ohrožení důvěry ve stabilitu bankovního sektoru v případě poklesu celkového kapitálového poměru. Tyto obavy jsou podle našeho názoru zbytečné. Duch příslušné legislativy je v tomto bodě jednoznačný a vytváří pro nás silný závazek zacházet s proticyklickou rezervou jako s kapitálovým polštářem, ne jako s permanentní složkou povinně drženého kapitálu.

Jinou otázkou ovšem je, v jaké situaci a v jaké fázi finančního cyklu máme začít požadovat tvorbu proticyklické rezervy. Pro odpověď na tuto otázku nejsou v současnosti v mezinárodní regulatorní komunitě k dispozici žádné benchmarky. V některých zemích považují za nezbytné vytvářet rezervu až v silně růstové fázi, kdy už jsou jednoznačně vidět zárodky systémového rizika. V jiných zemích se autority přiklání k opatrnostnímu přístupu a vytváření rezervy již v raných fázích cyklického oživení úvěrů. Příkladem je přístup zvolený ve Velké Británii. Tamní makroobezřetnostní orgán (Financial Policy Committee) letos v březnu spolu s prvním nastavením sazby rezervy ve výši 0,5 % informoval, že za normálních podmínek, kdy nejsou systémová rizika ani utlumená, ani zvýšená, bude držet sazbu 1 %. Výši rezervy přitom hodlá upravovat postupně s cílem minimalizovat její případné ekonomické náklady. Chce tím přispět ke snížení pravděpodobnosti nárůstu systémových rizik na nebezpečnou úroveň, aniž by bránil bankám v plynulém poskytování úvěrů domácnostem a podnikům. Tento přístup k proticyklické rezervě lze považovat za inspirativní a bude zajisté předmětem diskuze na mezinárodních jednáních.

[1] Toto doporučení obsahuje i článek 11 zprávy mise Mezinárodního měnového fondu z roku 2016. Zdůrazňuje, že pro efektivnost nástrojů upravujících nastavení úvěrových standardů je nezbytná jejich právní závaznost. Podrobněji viz dokument „Czech Republic: Concluding Statement of the 2016 Article IV Mission“ dostupný na webové stránce www.imf.org.

[2] Souhrnné informace o makroobezřetnostních opatřeních v jednotlivých členských zemích EU lze nalézt na webu Evropské rady pro systémová rizika.

Vyšlo na webových stránkách České národní banky.

Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV

_profil_top.jpg)