Na úrovni čistého zisku se pololetní výsledky mírně zhoršily: čistý zisk za 1H18 dosáhl hodnoty 262 mil. CZK a zaostal tak za výsledkem z 1H17 o 275 mil. CZK. Do tohoto poklesu však promluvily zejména jednorázové faktory, konkrétně pak nepříznivý vývoj měnových kurzů. Koruna v prvním pololetí letošního roku depreciovala proti euru, což vedlo ke kurzovým ztrátám.

Nicméně společnost dodala lepší výsledky na úrovni EBITDA, který se meziročně zvýšil o 372 mil. CZK a dosáhl hodnoty 4,3 mld. CZK. EBIT za 1H18 činil 1,2 mld. CZK a vykázal tak velmi slušné meziroční tempo růstu 37 %. Tuto skutečnost lze interpretovat tak, že České dráhy pokračují v trendu zlepšující se provozní ziskovosti a současný pokles čistého zisku můžeme považovat za jednorázovou záležitost, která v následujících obdobích odezní.

Osobní doprava: V červených číslech kvůli slabší CZK Tržby v segmentu osobní přepravy udržely v 1H solidní dynamiku a meziročně vzrostly o 289 mil. CZK na 11,2 mld. CZK. Nárůst souvisí s vyšším počtem přepravených cestujících, který meziročně stoupl o 2,5 mil. na 89,4 mil. Přepravní výkon se meziročně zlepšil o 6 % a přiblížil se tak hodnotě 4 mld. osobokilometrů. Dařilo se převážně vnitrostátní přepravě. V oblasti mezinárodní přepravy zaznamenala firma pokles tržeb. Zde sehrálo roli více faktorů: kromě slabší CZK i ukončení některých spojů nebo nástup konkurence na lince Praha – Vídeň.

Na úrovni čistého zisku se však hospodaření překlopilo do záporného teritoria. Pololetní ztrátu ve výši 388 mil. CZK zapříčinila zejména depreciace koruny oproti euru. Na provozní úrovni se profitabilita v segmentu osobní přepravy zlepšila. Národní dopravce vykázal v prvním pololetí letošního roku EBITDA ve výši 2,6 mld. CZK, což představuje meziroční nárůst o 143 mil. CZK. Rovněž EBIT expandoval tempem 68 % a dosáhl hodnoty 335 mil. CZK.

V uplynulém pololetí nabobtnaly i některé položky na nákladové straně, a to zejména výkonová spotřeba a osobní náklady. Osobní náklady odráží napjatou situaci na pracovním trhu, kde aktuálně sílí tlak na růst mezd.

Nákladní doprava: Růstový trend pokračuje Vývoj tržeb v segmentu nákladní přepravy rovněž signalizuje pozitivní trend. V 1H18 dosáhly hodnoty 6,2 mld. CZK, a překonaly tak čísla za stejnou periodu loňského roku o 331 mil. CZK. Meziročně se zvýšil objem přepravy a to na 33,5 mil. tun z 32,5 mil. tun v 1H17.

Přepravní výkon se zvětšil ještě výrazněji – v prvním pololetí letošního roku vykázal národní dopravce hodnotu 6,3 mld. tunokilometrů a pokořil tak loňský výsledek o 653 mil. tunokilometrů. Do vyšších tržeb se promítla expanze na tuzemském i zahraničním trhu. V České republice sehrál roli aktivní podíl na likvidaci kůrovcové kalamity a růst přepravy hnědého uhlí do elektráren. V mezinárodní přepravě je patrný nárůst přepravy železa a strojírenských výrobků.

Výsledek hospodaření v segmentu nákladní přepravy, stabilní generátor zisků skupiny v předchozích letech, ve sledovaném období mírně poklesl, a to na hodnotu 350 mil. CZK z 384 mil. CZK v prvním pololetí roku 2017. Za mírně slabší ziskovostí stál zejména nárůst osobních nákladů a vyšší výkonová spotřeba. Ta souvisí s vyššími výkony a růstem cen elektrické energie a paliva.

Vývoj zadlužení a náklady na financování

Ve sledovaném období neproběhla žádná emise ani splacení dluhopisů. Nicméně vzhledem k posílení EUR proti CZK se zvětšila účetní hodnota dluhopisů denominovaných v EUR. Vzrostly rovněž kupónové platby spojené s těmito bondy. Přesto však úrokové náklady pokračují v poklesu.

Sestupnou tendenci nákladů na financování lze u národního dopravce sledovat dlouhodoběji. Skupina již v polovině roku 2016 využila příznivé tržní situace a přistoupila k refinancování dluhu. Meziročně úrokové náklady poklesly v 1H18 o 33 milionů na 557 mil. CZK. K nižším nákladům firmě dopomohlo jak zvýšení ratingu (květen 2016) a jeho obhájení v letech 2017 a 2018, tak i celková tržní situace.

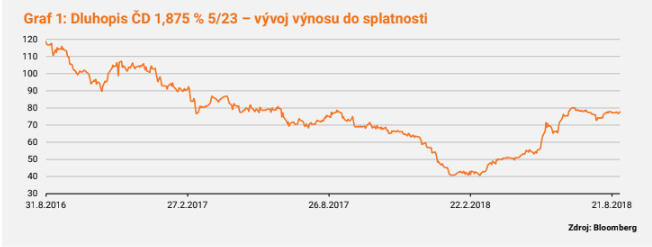

Uvolněná měnová politika Evropské centrální banky vedla ke značné kompresi výnosů dluhopisů na evropském kontinentu. Aktuálně ECB plánuje současný program nákupu dluhopisů postupně ukončovat. Od 30. září sníží objem nakupovaných bondů z €30

mld. měsíčně na €15 mld. Ke konci prosince plánuje nákupy zastavit úplně. Tuto situaci reflektuje rozšiřující se ASW spread dluhopisu ČD splatného v roce 2023. Hodnota se dostala na 80 bps, tedy zhruba na úroveň z roku 2017. Stále se však jedná o velmi nízké spready.

Financování přes dluhový trh tak aktuálně pro národního dopravce zůstává velmi atraktivní.

Zdroj: Bloomberg

Kurzový výhled

Kurzové rozdíly byly v 1H18 hlavním faktorem, který zapříčinil, že České dráhy na úrovni zisku zaostaly za čísly z 1H17. Koruna ve sledovaném období depreciovala proti jednotné evropské měně o 2 %. Česká měna se stala obětí negativního sentimentu globálních investorů vůči měnám regionu emerging markets. Ke špatné výkonnosti CZK přispěla eskalace turecké krize, která vedla k odlivu kapitálu z EM do méně rizikových regionů.

Tento negativní sentiment ovšem považujeme za přechodnou záležitost, která v následujících kvartálech odezní. Do kurzu koruny tak začnou opět více promlouvat fundamentální faktory. ČNB letos zvedla sazby již třikrát a nyní můžeme očekávat jedno až dvě další zvýšení (na konci září prakticky s jistotou, na prosincovém zasedání rovněž nelze vyloučit). Naproti tomu ECB podle aktuální guidance nepřistoupí ke zvýšení sazeb dříve než v září 2019. Tato monetární divergence společně s dobrou výkonností české ekonomiky s nejvyšší pravděpodobností povede k apreciaci CZK vůči EUR. V následujících obdobích by se tedy posilující česká měna měla pozitivně promítnout do čistého zisku národního dopravce.

Závěr

České dráhy reportovaly v prvním pololetí roku 2018 tržby ve výši 17,3 mld. CZK, což představuje výrazný meziroční narůst. Pokles čistého zisku je dán spíše přechodnými faktory, konkrétně kurzovými ztrátami vzhledem k posílení EUR proti CZK. Tento negativní efekt však v následujících pololetích odezní. Důležité je, že provozní ziskovost zůstává na růstové trajektorii. Vyšší zájem zákazníků o vnitrostátní přepravu vedl k nárůstu tržeb v tomto segmentu. V oblasti nákladní dopravy došlo k expanzi na tuzemském i mezinárodním trhu. Prostředí perzistentně nízkých úrokových sazeb umožňuje společnosti snižovat úrokové náklady. Firmě se daří držet na uzdě kapitálové výdaje – ty se v současném období smrskly pod úroveň 2,5 mld. CZK. Právě nižší capex považuje ratingová agentura Moody’s za jeden z potenciálních impulsů pro další zlepšení kreditního hodnocení skupiny. Aktuální prioritu pro národního dopravce představuje nastavení obchodního modelu v osobní, a především regionální dopravě po roce 2019, kdy končí většina smluv s kraji. Otazníkem do budoucna nicméně zůstává, jak se na firmě a jejím ratingu projeví aktuální personální nestabilita spojená s nedávnou výměnou dozorčí rady a diskutovanou obměnou představenstva ČD.

Psali jsme:

Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: komerční tisková zpráva