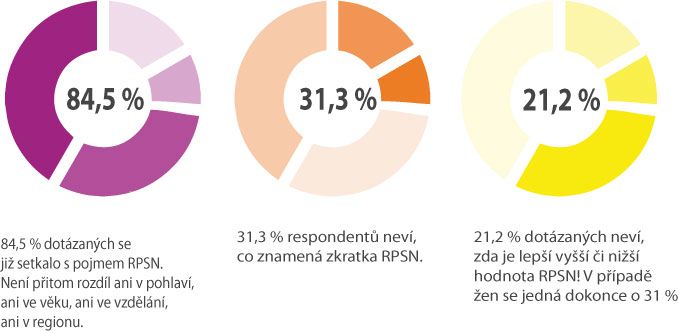

Více než dvě třetiny dotázaných přiznaly, že se s pojmem RPSN (roční procentní sazba nákladů) již setkaly, více než jedna třetina neví, co znamená. I to ukázal aktuální průzkum společnosti STEM MARK zaměřený na spotřebitelské úvěry. „Jak se ukázalo, i ti, kdo v první části otázky uvedli, že pojmu RPSN rozumí, neuměli jej ve skutečnosti vysvětlit,“ říká profesor University Karlovy, Michal Mejstřík. Někteří ze spotřebitelů sice dokázali vysvětlit zkratku jako takovou, ale nedokázali říci, co všechno RPSN obsahuje a co tedy jeho výše pro spotřebitele ukazuje.

A nejen to – více než 20 % spotřebitelů ani neví, zda je pro ně lepší hodnota RPSN vyšší, nebo nižší, přičemž v případě žen nebyla schopna správně odpovědět celá třetina dotázaných! Procento správných odpovědí pak klesá s nižším vzděláním, vyšším věkem, horší sociální situací, ale také s menším počtem obyvatel daného města či obce. Lze tedy říci, že v případě cílové skupiny spotřebitelských úvěrů je znalost pojmu RPSN ještě nižší, než v republikovém průměru.

„Tato zjištění poukazují na fakt, že ochrana spotřebitelů prostřednictvím RPSN není účinná. Lidé tuto veličinu nevnímají a v jejich rozhodovacím procesu nehraje významnou roli, nepodařilo se ji prosadit do veřejného života ani za více než deset let její zákonné existence“ upozorňuje profesor Mejstřík dále. O to podstatnější je pro spotřebitele výše měsíční splátky, případně o kolik půjčku opravdu přeplatí.

Tato zjištění potvrzuje také dlouhodobá aktivita Navigátora bezpečného úvěru a komunikace se spotřebiteli. „Snažíme se, aby se spotřebitelé chovali zodpovědně, aby se kromě finanční výhodnosti zaměřili také například na sankční podmínky, a aby úvěry přijímali jen od bezpečných poskytovatelů. Jak se ovšem ukazuje, pro spotřebitele je stále nejzásadnější to, jakou budou mít měsíční splátku. Právě podle toho se rozhodují o tom, zda si úvěr vezmou, či nikoli. Proto by se pozornost těch, kdo skutečně chtějí spotřebitelům pomoci, měla zaměřit tímto směrem,“ doplňuje za projekt Navigátor bezpečného úvěru jeho tiskový mluvčí, Zdeněk Soudný.

O průzkumu

Průzkum na téma spotřebitelských úvěrů realizovala exklusivně pro Navigátor bezpečného úvěru společnost STEM/MARK. Počet odpovědí přesáhl 600, a je z celé České republiky. Metoda je založena na dotazování ověřených respondentů v prostředí internetu. Jedná se o rychlé a dostupné řešení při využití moderních technologií. Výhradním zdrojem rozhovorů je Český národní panel. Velikost panelu, jeho kontrolní mechanismy a schopnost oslovit velký počet respondentů umožňuje velmi rychle nasbírat spolehlivá data. Navíc umožňuje cílit na různé podskupiny populace v ČR i SR.

O Navigátorovi bezpečného úvěrování

Zmapovat a popsat český trh spotřebitelských půjček, posoudit kvalitu jednotlivých poskytovatelů, nabídnout veřejnosti nástroj, díky němuž se dají finanční instituce jednoduše porovnat, a přispět tak ke zlepšení úrovně finanční gramotnosti – to jsou hlavní cíle projektu Navigátor bezpečného úvěru.

Navigátor bezpečného úvěru si klade za cíl pomoci zájemcům o půjčku tím, že je nasměruje k bezpečným poskytovatelům úvěrů. Dalším cílem je upozornit na ty nebezpečné – spíše než jejich názvy a jména však chce ukazovat na jejich praktiky, protože takových subjektů jsou u nás tisíce a všechny je vyjmenovat není v zásadě možné.

„Chceme do džungle spotřebitelských půjček přinést nástroj, který lidem umožní rychle a jednoduše zjistit, kde si opravdu nepůjčovat, a naopak jim pomůže zorientovat se mezi důvěryhodnými institucemi. Zájemci o půjčku potřebují srozumitelný žebříček sestavený právě na základě nejdůležitějších kritérií, která by měli sami zkoumat,“ uvádí garant projektu, profesor Michal Mejstřík. Dodává, že tato aktivita navazuje na doporučení Národní ekonomické rady vlády, jak řešit zadlužování Čechů, kterým je zlepšování finanční gramotnosti.

Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva