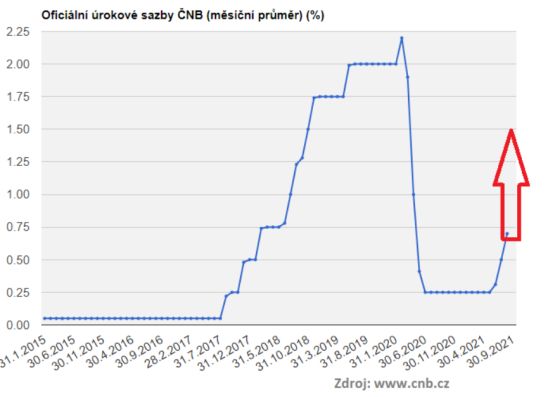

Rozhodnutí o zvýšení repo sazby z 0,75% na dvojnásobek je trochu loterie. A to proto, že výsledek lze jen stěží odhadnout (a samozřejmě, bude též záležet na tom, co udělá ČNB dál).

Co podle mne podporuje razantní zvýšení? Vývoj inflace hraje velkou roli. I když ČNB se nemůže rozhodovat dle dnešní inflace, ale dle toho, jak bude růst cen vypadat za rok či dva, dojít k závěru, že kombinace dnešního vysokého růstu cen, poměrně silného tempa oživení a zjevně přehřátého pracovního trhu (který si vyžádá vyšší mzdy) inflaci jen tak nezkrotí, vypadá velmi logicky. A pokud ČNB věří, že růst cen bude pokračovat, je lépe, že koná dřív, než později. A i větší než čekaný krok může mít logiku.

Co by spíše vedlo k větší opatrnosti?

Před diskusí s presidentkou ECB v pondělí jsem chvíli strávil nad analýzami ECB (jejich ekonomů, tedy produktu "nepolitického"). Ten presentuje obrázek poměrně vysoké inflace nyní a v dalších měsících (kterou za rozumnou cenu ECB nemůže snížit). ale poté její pokles pod 2 %, což je cíl ECB. Oporu může tento pohled čerpat třeba v tom, že ceny plynu na další roky (2023) již viditelně klesnou, a tedy ceny energií sice vzrostou, ale poté, z pohledu meziroční inflace, růst cen zpomalí. Razantně zvýšit úrok při situaci, kdy vysoká inflace je dočasná, a bude brzy nahrazena inflací příliš nízkou, by samozřejmě smysl nedalo (a proto to ECB nedělá).

Druhý pohled vedoucí k opatrnosti je realita naší malé, otevřené ekonomiky s plovoucím kurzem. Pokud nepůjde ruku v ruce s vyšším než očekávaným zvýšením úroků nárůst rizika, dojde k citelnému posílení kurzu. Kurz nejen velmi rychle ochladí růst cen (což by bylo v souladu s misí ČNB), ale též postihne ekonomickou aktivitu. Zejména kombinace posílení kurzu a velkého růstu mezd v Kč (a ještě většího v eurech) citelně sníží konkurenceschopnost některých našich firem, a díky váze exportu na naší ekonomice zpomalí oživení. Proto paradoxně, po velkém zvýšení úroků může vzniknout situace volající po jejich snížení záhy poté. Do hry ale může citelně vstoupit riziková prémie, jejíž vývoj nejde nijak odhadnout.

Jinými slovy, zda rozhodnutí ČNB bylo správné či nikoliv, nelze samozřejmě vůbec říct. A zda přinese pozitiva (málo škody a postupné snížení inflace) nebo spíše ne (zpomalení ekonomiky a inflaci nestabilní) bude záležet na tom, jak na něj zareaguje směnný kurz. Zda reakce bude taková, jakou ČNB potřebuje - jen mírné posílení - nebo taková, která ekonomiku poškodí, závisí na vývoji rizikové prémie, kterou nemá žádná banka ve svých rukou.

I proto, ačkoliv se mnou nebude většina z vás asi souhlasit, je pro mne přijetí eura cesta k větší stabilitě a prediktabilitě ekonomického prostředí pro firmy i lidi. Protože to, jak se u nás projevuje nezávislá měnová politika je úplně jiné než ve velkých, více uzavřených celcích. A její využití je vždy tak trochu loterie. A já si myslím, že stabilita je jednou z důležitých podmínek pro stabilní ekonomický růst, který dnes potřebujeme více než kdykoliv dřív...