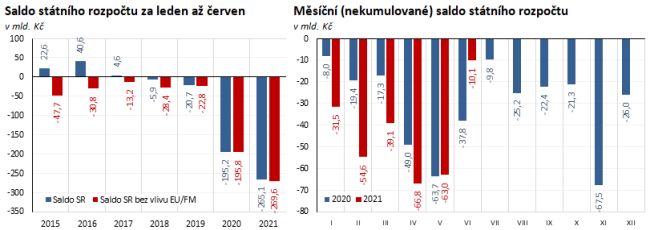

Protiepidemická opatření, která omezovala ekonomickou aktivitu, negativně dopadala na daňové výnosy státního rozpočtu, jejichž pokles je prohlubován snížením zdanění práce, kapitálu či majetku, a dále změnou rozpočtového určení daní ve prospěch územních rozpočtů. Spolu s podporou státu zaměřenou na pomoc zasaženým sektorům ekonomiky, sociálnímu a zdravotnímu systému se jedná o hlavní příčiny meziročního propadu hospodaření státního rozpočtu za první pololetí o téměř 70 mld. Kč.

„Deficit hospodaření rozpočtu se oproti květnu prohloubil jen o 10,1 mld. Kč, což představovalo druhý nejlepší meziměsíční výsledek od února 2020. Dopady rozvolnění se promítly zejména do výběru daní včetně pojistného, který byl na úrovni státního rozpočtu meziročně vyšší o 30,8 mld. Kč, čímž překročil i úroveň inkasa z června 2019 o téměř 4 mld. Kč,“ řekla ministryně financí Alena Schillerová.

Podrobná data, včetně výše realizované pomoci a výdajů souvisejících s COVID-19, naleznete v tabulkách ZDE.

Příjmy rozpočtu v tomto roce poprvé překročily úroveň stejného období minulého roku (+1,9 %, +13,1 mld. Kč). Daňové příjmy bez pojistného, nejvíce ovlivněné restrikcemi ekonomické činnosti a diskrečními opatřeními, meziročně vzrostly o 0,2 % (+0,7 mld. Kč). K obratu trendu přispěl zejména výběr daně z příjmů právnických osob a daně z přidané hodnoty. Nová úprava rozpočtového určení daní ve prospěch obcí a krajů snížila inkaso státního rozpočtu o 12,4 mld. Kč. K růstu příjmů nejvíce přispělo inkaso pojistného na sociální zabezpečení (+20,8 mld. Kč). Mírně je vylepšil v únoru mimořádný výnos z aukce kmitočtů mobilním operátorům v objemu 5,6 mld. Kč, na druhou stranu je zkreslilo 13 mld. Kč z výnosů z dividend realizovaných loni v březnu. Příjmy z Evropské unie a finančních mechanismů byly o 2,8 mld. Kč nižší.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku

Centrum pravidel a procesů ParlamentníListy.cz

FactChecking BETA

Faktická chyba ve zpravodajství? Pomozte nám ji opravit.