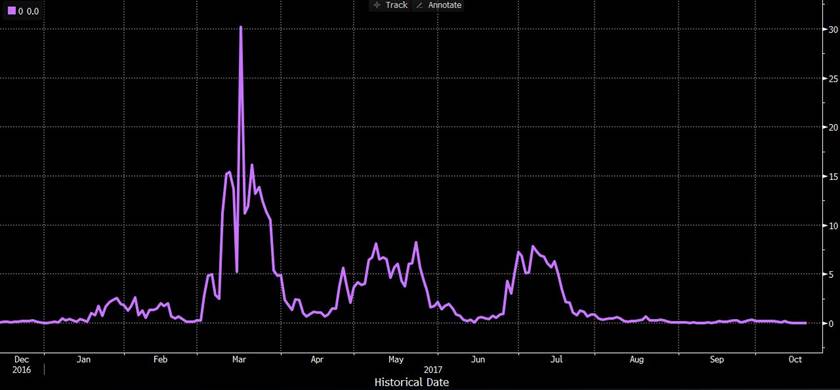

Podle posledních slov Maria Draghiho zatím nepůjde o žádnou revoluci a je pravděpodobné, že útlum politiky QE se natáhne až do druhé poloviny příštího roku, zatímco první růst úrokových sazeb zůstane i po říjnovém setkání ECB v nedohlednu. Trhy jsou na něco takového v zásadě připraveny - implikovaná pravděpodobnost, že se sazby v eurozóně posunou ze záporu do konce roku 2018, je v tuto chvíli 0 % (viz graf níže).

Pravděpodobnost pohybu sazeb nad 0% v eurozóně do konce roku 2018

Hlavním argumentem, proč s obratem v měnové politice nespěchat, zůstávají pro Draghiho slabé “mzdové” a “inflační tlaky”. Na první pohled je ovšem jasné, že uvnitř euro-klubu existují propastné rozdíly. V ekonomikách, kde hospodářství nepřetržitě roste mnoho let v řadě, jsou mzdové tlaky silné - v Německu je nezaměstnanost na historických minimech a i proto letos mzdy rostou přes 4 % (nejrychleji za posledních 6 let). Naopak v Itálii přes zrychlení ekonomiky zůstává nezaměstnanost nad 11 % (oproti předkrizovým minimům na 6 %) a mzdy prakticky nerostou vůbec. ECB zjevně v tuto chvíli přihlíží více k potřebám ekonomiky italské než německé. Svým způsobem tak supluje pomalé strukturální reformy v Itálii i absenci společného rozpočtu eurozóny. Tato politika se jí ale časem může vymstít.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku