Pokud Češi nechtějí o své vydělané peníze do budoucna přicházet, kvůli nulovým, ba záporným úrokovým a citelné inflaci, musí investovat. Spoření nestačí. Post-pandemická doba bude v tomto ještě neúprosnější než časy předpandemické. Ekonomika na to již reaguje – nabízí nové možnosti investování, včetně toho do whisky.

Připravme se na inflaci, upusťme od spoření

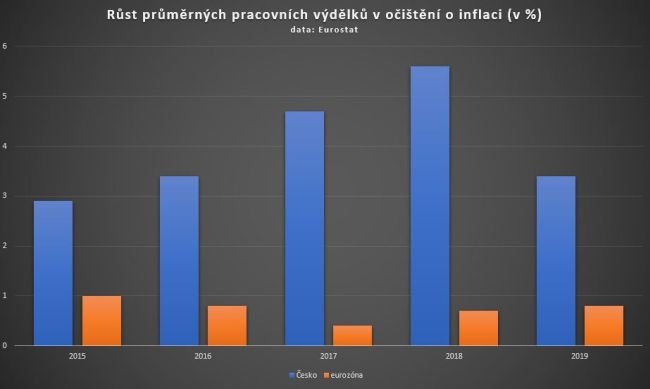

Koruna nad očekávání posiluje. Když loni v květnu dělala Česká národní banka své pravidelné šetření mezi českými i zahraničními analytiky, shodli se, že v květnu 2021 bude jedno euro za 26,20 koruny. Ve skutečnosti se nyní prodává za zhruba 25,40. Fanoušci eura si před rokem stěžovali, že slabá koruna je hlavním zdrojem na evropské poměry citelné inflace. A že s eurem by tuzemská inflace byla nižší. Dnes vidíme, že znatelná inflace přetrvává i po zpevnění tuzemské měny. Za rychlejší inflací v ČR, než jakou vykazuje eurozóna, je třeba předně hledat jiné příčiny. Např. to, že mzdový růst v očištění o inflaci v Česku v předpandemických letech výrazně, více než čtyřnásobně předčil mzdový růst v eurozóně (viz graf níže).

Samozřejmě, loňské oslabení koruny k nynější výrazné inflaci přispívá také. Zároveň ale její znehodnocení vůči euru je jedním z důvodů, proč má Česko druhou nejnižší míru nezaměstnanosti v EU, hned po Polsku. Oslabení koruny umožnilo exportním firmám získat na vývozních trzích na konkurenceschopnosti, neboť po oslabení inkasovaly v korunách za hranicemi "více" jen z titulu kursového přepočtu. Tento přepočet vylepšil jejich korunové hospodaření, aniž by musely propouštět.

Stovky miliard „z ničeho“

Ostatně fakt, že nejnižší míru nezaměstnanosti má nyní v EU rovněž bezeurové Polsko, není náhodný. Vlastně i celá eurozóna se v těžkých ekonomických časech snaží vytvářet tlak na oslabení své měny – eura –, aby příliš neochromila vlastní vývozce. Zatímco ovšem koruna oslabuje celkem přirozeně, euro je třeba znehodnocovat dosti uměle, prostřednictvím už léta prováděného kvantitativního uvolňování, jež v podání Evropské centrální banky během pandemie ještě zintenzivnilo. Pracovníci ECB při něm ťukáním do klávesnice svého k tomu určeného počítače vytváří „z ničeho“ desítky a stovky miliard eur, za něž vykupují třeba i řecký nebo italský dluh, který by jinak moc nikdo nenakupoval. Vládám v Aténách či Římě tím srážejí nákladnost jejich enormního veřejného zadlužení, které je třeba v případě Řecka pětinásobné v porovnání s českým. Předlužení a dlouhodobá ekonomická stagnace zemí jako Řecko nebo Itálie pak vytvářejí deflační tlak, který snižuje úroveň inflace napříč eurozónou.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku