Úrokové sazby se v posledním desetiletí dostaly ve vyspělých zemích na velmi nízké úrovně, ty nominální dokonce na svá historická minima.[1] Stále více ekonomů si tak začíná uvědomovat, že tato situace může být zdrojem systémových rizik. Obavy z tzv. japonizace eurozóny i některých dalších vyspělých ekonomik byly v létě dále zesíleny obzvláště prudkým poklesem výnosů státních dluhopisů zemí eurozóny a očekáváními ohledně dlouhodobého setrvávání krátkých sazeb ECB poblíž nulových hodnot. V tomto příspěvku vysvětlujeme, co se pod termínem „japonizace“ rozumí a do jaké míry jsou výše uvedené obavy oprávněné. Přistupujeme k tomu srovnáním vývoje v Japonsku po roce 1980 a eurozóny po roce 2000.

Japonizace a její zrod

Japonizace (či japonifikace) nemá přesnou či ustálenou definici. Jde o souhrnný popis specifického vývoje japonské ekonomiky v posledních 30 letech, pro který je charakteristický slabý hospodářský růst a velmi nízká inflace či slabá deflace. To vše na pozadí mimořádně nízkých úrokových sazeb při kombinaci uvolněné měnové politiky a zejména expanzivní fiskální politiky.

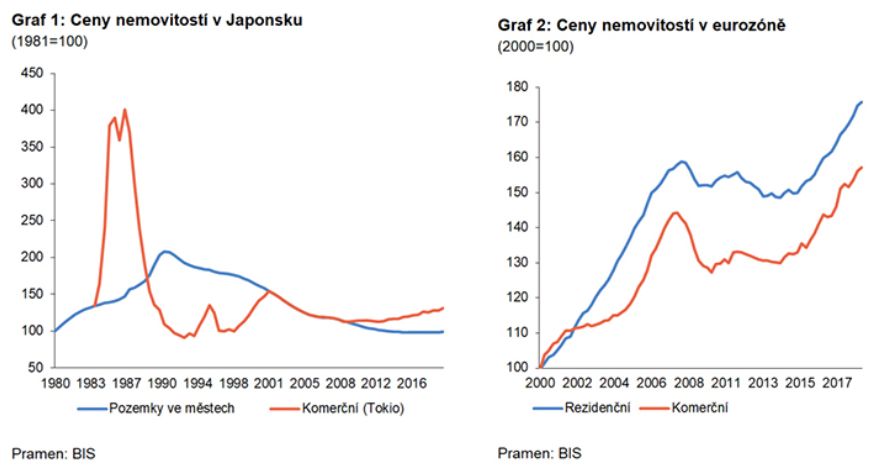

Pro pochopení japonského vývoje, který je ve zjevném rozporu s konvenčními učebnicovými představami, je nezbytné prozkoumat jeho zdroje. Japonsko prošlo v ekonomicky úspěšných 80. letech nejprve silným úvěrovým boomem a bublinou na trzích aktiv a následně pak dramatickým pádem jejich cen (Grafy 1 a 3). Propad cen aktiv vyvolal prudkou korekci vnímaného bohatství, na což vystresované nefinanční podniky i domácnosti reagovaly omezením investic a spotřeby, tj. nárůstem míry úspor. Vzhledem k jejich značnému zadlužení z předchozího boomu se snažily opravit své bilance tím, že si méně půjčovaly a naopak se zaměřily na zrychlené splácení svých dluhů. Výsledkem byla bilanční recese.[2]

Měnová politika Bank of Japan (BoJ) na tuto situaci zpočátku reagovala opatrně. Nesnažila se agresivně přispět k návratu cen aktiv zpět k úrovním z druhé poloviny 80. let a ochránit tím investory před ztrátami. Graf 1 dokumentuje, že ceny rezidenčních nemovitostí (aproximované v japonských statistikách cenami pozemků ve městech) jsou v současnosti na úrovni z počátku 80. let. To platí i pro komerční nemovitosti, jejichž ceny prošly značnými výkyvy. Ceny akcií rovněž v průběhu 90. let postupně klesly k úrovni z počátku 80. let a k určitému oživení u nich došlo až po roce 2010 (Graf 3). Aktivnější byla fiskální politika, která se postupně stále více snažila bránit propadu agregátní poptávky. Výsledkem byly setrvalé deficity veřejných financí, které vedly k nárůstu japonského státního dluhu z přibližně 60 % HDP v 80. letech až k hodnotám přesahujícím 230 % HDP v poslední dekádě. Měnová politika BoJ začala být vysoce uvolněná až po roce 1997.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku