Komplikujícím ukazatelem kondice světového hospodářství je stále nízká hladina úrokových sazeb. V řadě vyspělých zemí jsou nominální úrokové sazby viditelně nižší než inflace, tj. reálné úrokové sazby jsou zjevně záporné, což nemusí být z mnoha důvodů dlouhodobě udržitelná situace. Pokud velmi nízká cena peněz přetrvává po delší dobu, přispívá to k nadhodnocování cen aktiv, a to jak těch reálných (ceny nemovitostí), tak těch finančních (akcie a dluhopisy). Pokud na tuto situaci autority dostatečně nereagují jak měnověpolitickými, tak makroobezřetnostními nástroji, pak to může plíživě podporovat proces předlužování ekonomických subjektů, včetně samotných vlád.

Zdroj: BIS

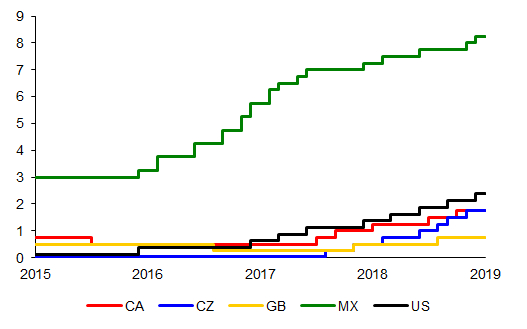

Poznámka: CA – Kanada, CZ – Česká republika, GB – Velká Británie, MX – Mexiko, US – Spojené státy

Proces tzv. normalizace úrokových sazeb, tj. jejich postupného návratu k rovnovážným (neutrálním) hodnotám, započal na sklonku roku 2015 americký Fed, téměř souběžně následovaný centrální bankou Mexika. K těmto dvěma „vlaštovkám“ se přidalo v létě 2017 duo centrálních bank Kanady a České republiky, následované Bank of England na podzim téhož roku, což ilustruje Graf 1. Tyto sebevědomé centrální banky tvoří první skupinu zemí OECD, které již viditelně odpoutaly své úrokové sazby od pomyslného úrokového dna. S určitou mírou zjednodušení lze říci, že „jestřábí“ postoj těchto centrální bank byl motivován primárně jejich domácí makroekonomickou situací[1] a snahou předejít přehřívání jejich ekonomik. Normalizace sazeb se odehrávala v kontextu globálního ekonomického vývoje, včetně např. zohledňování fluktuací dolarových cen ropy a případně dalších komodit, které většina zemí světa přímo neovlivňuje, a tudíž pouze přijímá. Jistou výjimkou v tomto ohledu jsou Spojené státy, jejichž ekonomická síla se odráží v mnoha globálních ekonomických veličinách. Koncem minulého roku se k tomuto čelu pelotonu v normalizaci úrokových sazeb přidala další skupina centrálních bank zemí OECD, a to Island, Jižní Korea, Norsko, Chile, Izrael a Švédsko. Zbylé centrální banky zemí OECD mají své úrokové sazby zaparkovány stále na pokrizových minimech, u některých z nich na nulové nebo mírně záporné hodnotě (Japonsko, eurozóna, Dánsko a Švýcarsko), prozatím bez provedeného normalizujícího zvýšení úrokových sazeb.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku