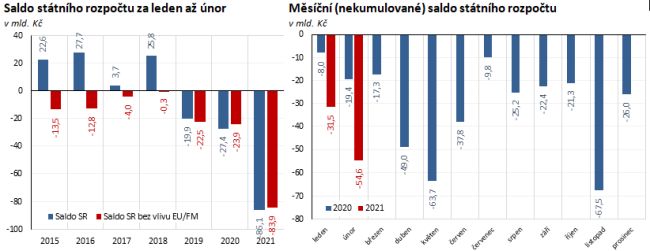

Podobně jako v lednu došlo i v únoru k dalšímu propadu salda státního rozpočtu, a to o 54,6 mld. Kč. Jeho celkový meziroční pokles o 58,7 mld. Kč ve srovnání s obdobím před vypuknutím epidemie koronaviru na území České republiky je výsledkem poklesu daňových příjmů prohloubeného snížením zdanění práce zaměstnanců a OSVČ a změnou rozpočtového určení daní ve prospěch územních rozpočtů i pokračující pomoci zaměřené na podporu ekonomiky a sociálního i zdravotního systému. Podrobná data, včetně výše realizované pomoci a výdajů souvisejících s COVID-19, naleznete v přiložených tabulkách ZDE.

Příjmy rozpočtu jsou i nadále ovlivněny restrikcemi ekonomické činnosti doprovázenými dílčím poklesem zaměstnanosti, zejména pak diskrečními opatřeními na příjmové straně. Celkové příjmy meziročně poklesly o 5,4 % (-12,3 mld. Kč), z čehož nejzřetelněji daňové příjmy bez pojistného (-18,8 %, tj. -20,8 mld. Kč). Nová úprava rozpočtového určení daní zatím přispěla do rozpočtu obcí a krajů navíc 3,2 mld. Kč. Na sdílených daních, jako jsou daň z přidané hodnoty a daně z příjmů, inkasuje státní rozpočet o stejnou částku méně. Inkaso mírně vylepšovaly příjmy z Evropské unie a finančních mechanismů s nárůstem o 19,1 % (+3,3 mld. Kč) a také mimořádný výnos z aukce kmitočtů (5,6 mld. Kč) realizované již koncem minulého roku.

Do inkasa daně z příjmů fyzických osob placené plátci (-28,5 %, tj. -7,4 mld. Kč) se v meziročním srovnání již promítá vliv daňových změn účinných od roku 2021, zejména zrušení „superhrubé” mzdy a zvýšení slevy na poplatníka. I nadále je zřejmý dopad kompenzačního bonusu ve výši 4,0 mld. Kč na úrovni veřejných rozpočtů.

U daně z příjmů právnických osob (-0,3 mld. Kč), podobně jako u daně z příjmů fyzických osob placené poplatníky (-0,2 mld. Kč), je plnění v prvních měsících roku vždy nižší. To souvisí s termíny pro podání daňových přiznání a se splatností záloh (první záloha v daném roce je v březnu).

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku