Po zveřejnění Výroční zprávy SŽDC 2014 na internetových stránkách se na naši organizaci obrátil redaktor MF Dnes Jan Sůra s dotazy. SŽDC vypracovala odpovědi na otázky a prostřednictvím tiskového mluvčího je odeslala redaktorovi, který následně 13. 7. 2015 vydal článek v MF Dnes s názvem České koleje dostaly miliardy navíc. Přesto skončily ve ztrátě. Mnohé skutečnosti zveřejněné v článku, ale nejsou správně interpretované a jeho autor patrně nepochopil zaslané odpovědi. Následující text se věnuje dovysvětlení problematických částí článku.

Účetní odpisy a výnosy z oddlužení ve vztahu k výsledku hospodaření

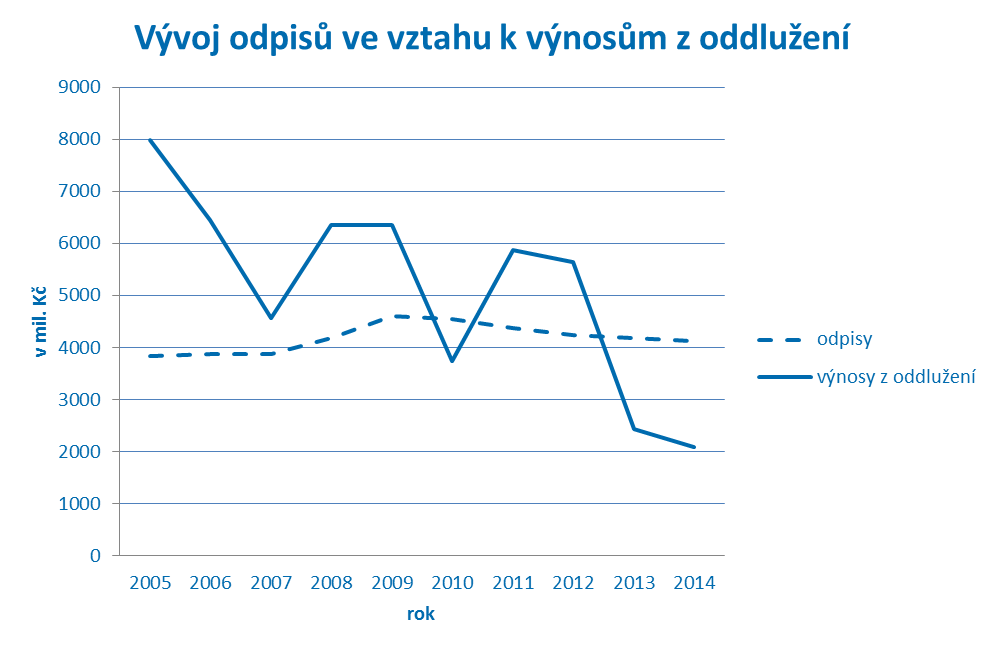

Jak je uvedeno ve Výroční zprávě SŽDC, výsledek hospodaření v podobě účetní ztráty je způsoben rozdílem mezi účetními odpisy a oddlužením. Záporná hodnota výsledku hospodaření SŽDC za rok 2014 souvisí hlavně s výší účetních odpisů. Jedná se o účetní operaci bez dopadu do bilance příjmů a výdajů a nelze ji provozním hospodařením SŽDC ovlivnit. Účetní odpisy SŽDC vycházejí z dlouhodobého hmotného majetku SŽDC tvořeného zejména železniční dopravní cestou a v souladu s platnou českou legislativou se promítají do výsledku hospodaření SŽDC. Naopak oddlužení je tzv. výnos z titulu prominutí závazků SŽDC. Na SŽDC byly při jejím vzniku převedeny mimo jiné závazky ČD, s. o., z titulu úvěrových smluv na financování koridorů. Úhradu těchto závazků vůči bankám provádí, na základě státních garancí poskytnutých ČD, s. o., Ministerstvo financí ČR. Tím vznikají účetní závazky SŽDC vůči ministerstvu financí. V roce 2005 bylo jako výsledek jednání mezi SŽDC a ministerstvy dopravy a financí přijato Usnesení vlády ČR č. 1553 ze dne 30. 11. 2005, které tuto situaci řešilo formou účetního oddlužování SŽDC. I přes skutečnost, že oddlužení nepřináší finanční příjem, v hospodaření se zobrazuje jako výnosová položka. Obě operace tedy nemají žádný vliv na cash flow společnosti.

Vývoj výše odpisů a oddlužení je vidět v následujícím grafu. Zatímco odpisy představují roční náklad cca 4 mld. Kč, výnosy z oddlužení dlouhodobě klesají. Tento trend bude pokračovat i v dalších letech.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku