Dále toto nestandardní opatření zdůvodňovala nutností podpořit český export (silně závislý na importu) jeho zlevněním pomocí slabší koruny (a zároveň zdražením importu). ČNB doufala, že spotřebitelé roztočí inflaci tím, že začnou nakupovat drahé dovozové zboží, jehož ceny vzrostou v důsledku slabší koruny. Aby mohla ČNB realizovat tuto svou problematickou měnovou politiku, musela postupně „vygenerovat“ cca 2 biliony ničím nekrytých českých korun, za které průběžně nakupovala Eura za cenu cca 27 Kč/EUR.

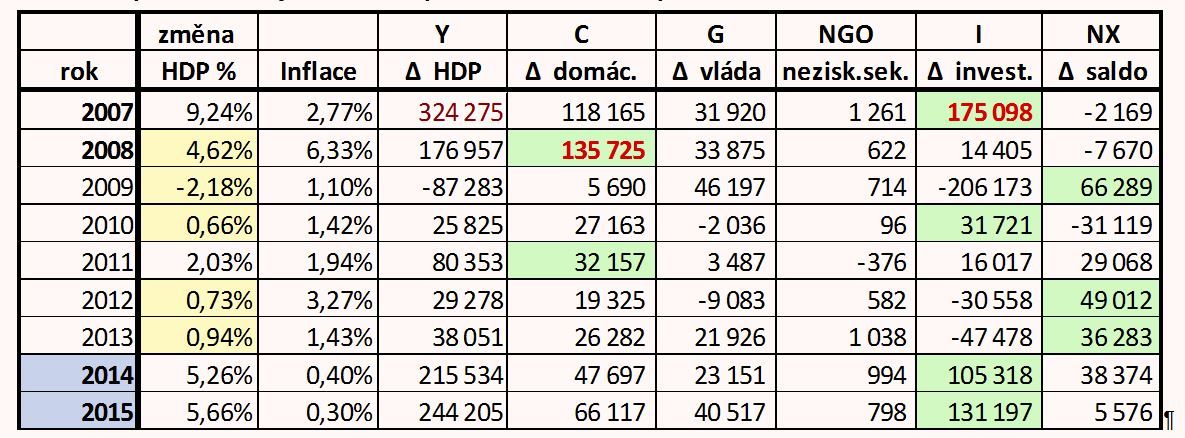

Podívejme se na parametry české ekonomiky v době, kdy se ČNB rozhodovala realizovat své, mnohými renomovanými ekonomy kritizované, nestandardní opatření na podporu české ekonomiky. V tabulce jsou uvedeny nominální hodnoty neočištěné o inflaci [106 Kč].

Žlutě jsou podbarvena pole, kdy přírůstek HDP byl nižší než inflace, zeleně jsou podbarvena pole, kdy příspěvek dané veličiny k růstu HDP byl nejvyšší v daném roce, červeně jsou zvýrazněny nejvyšší hodnoty přírůstku dané veličiny od roku 1996. Šedivě jsou podbarveny roky ovlivněné intervencemi ČNB (Výpočty provedl autor článku – více zde)

Krize v roce 2008 nenastala proto, že by klesla spotřeba domácností, ta naopak vzrostla a byla v roce 2008 tahounem růstu HDP a zároveň její přírůstek dosáhl nejvyšší hodnoty od roku 1996. Krize nastala proto, že klesla důvěra investorů v českou ekonomiku a ti v letech 2008 a 2009 výrazně omezili své investice, v roce 2009 došlo dokonce k meziročnímu poklesu investic. Až v důsledku nižšího přírůstku HDP než inflace v roce 2008 (počátek krize), začali v roce 2009 spotřebitelé omezovat své nákupy, s tím, že objem jejich útrat, na rozdíl od investic stále, byť mírně, v nominálních hodnotách rostl a v roce 2011 byla spotřeba domácností tahounem přírůstku HDP.

V letech 2012 a 2013, čili před intervencemi ČNB, bylo tahounem růstu HDP saldo exportu, zatímco investice v nominálních hodnotách stále klesaly. Spotřeba domácností však stále mírně rostla. Takže důvodem pro zahájení intervencí v žádném případě nemohla být snaha o navýšení salda exportu české ekonomiky. Jako naprosto lichý se ukazuje i argument ČNB, že intervence za oslabení české koruny na úroveň 27 Kč/EUR měly přispět k dosažení inflačního cíle 2%. Naopak po zahájení intervencí koncem roku 2013 inflace v letech 2014 a 2015 výrazně klesla.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku