Peněžní oběh je oběh hotovosti, tedy oběh bankovek a mincí, které souhrnně můžeme označovat jako oběživo. Základní roli v peněžním oběhu České republiky má ze zákona Česká národní banka, která je jedinou institucí v zemi s právem emitovat bankovky a mince. Ty jsou zákonnými penězi ve své nominální hodnotě při všech platbách na území České republiky. Výrobu bankovek a mincí Česká národní banka podle potřeby ročně zadává vybrané tiskárně a mincovně. Česká národní banka také stanovuje podle zákona o oběhu bankovek a mincí základní pravidla peněžního oběhu v České republice. Každý je povinen přijmout tuzemské bankovky a mince bez omezení, ledaže je oprávněn jejich příjem odmítnout – jedná se např. o nestandardně poškozené bankovky a mince, bankovky a mince, které byly Českou národní bankou prohlášeny za neplatné, pamětní bankovky a mince nebo i použití více než 50 ks mincí v jedné platbě.

Distribuce bankovek a mincí mezi Českou národní bankou a 25 bankami je založena na Smlouvě o účtu, Podmínkách hotovostních transakcí a vhodných informačních systémech. Bankovky a mince jsou v peněžním oběhu – tedy u veřejnosti, v pokladnách obchodních bank a jiných právnických osob – tehdy, pokud opustí Českou národní banku. Naopak, jestliže jsou uloženy v České národní bance, jsou tzv. mimo oběh. Česká národní banka vydává peníze do oběhu v množství a struktuře, které požadují především obchodními bankami (podíl obchodních bank na objemu pokladních operací České národní banky přesahuje 95 %). Prostřednictvím obchodních bank se peníze dále dostávají ke všem subjektům v ekonomice včetně veřejnosti. Důležitým distribučním kanálem jsou pro obchodní banky bankomaty.

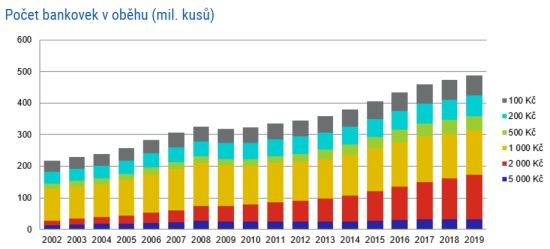

V současné době je peněžní oběh České republiky zajišťován šesti nominály bankovek od 100 Kč po 5000 Kč a šesti nominály mincí od 1 Kč po 50 Kč. Tento stav je pro zajištění efektivního peněžního oběhu v současné době vhodný. Počet bankovek jednotlivých nominálních hodnot v oběhu k 31. prosinci běžného roku za období 2002 až 2019 zobrazuje následující graf.

V dosavadním vývoji počtu a nominálních hodnot bankovek v oběhu lze vysledovat trvalý růst počtu bankovek 2000 Kč. Bankovkou, u které sledujeme stagnaci a v poslední době i pokles jejího počtu v oběhu, je 1000 Kč. Tato bankovka je z oběhu postupně vytlačována bankovkami nominálních hodnot 500 Kč a 2000 Kč.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku