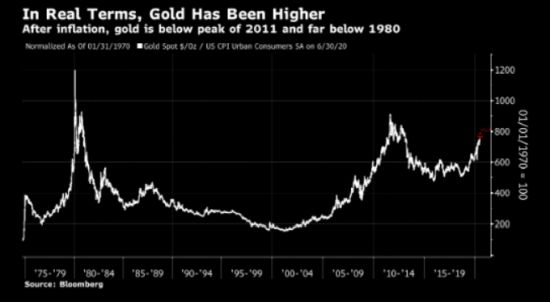

Pokud zohledníme inflaci, cena zlata byla v roce 1980 ještě o zhruba třetinu výše než dnes. V reálném vyjádření se tedy žádný rekord zatím nekoná. Zlato dnes ráno vystoupalo na svoji rekordní dolarovou cenu v nominálním vyjádření, když se kontrakt na drahý kov s okamžitým datem dodání prodával za bezmála 1945 dolarů za troyskou unci. Avšak tato suma má menší kupní sílu než suma 850 dolarů v lednu 1980 (viz graf níže). Až právě tolik tehdy stála troyská unce zlata. Suma 850 dolarů roku 1980 odpovídá zhruba sumě 2660 dolarů roku 2020. Unce zlata tedy musí zdražit o dalších více než 715 dolarů, abychom mohli hovořit o rekordní dolarové ceně nejen nominální, ale i reálné.

V reálném vyjádření bylo zlato dražší než teď v roce 1980 i 2011.

Otázka je, zda ještě má zlato „sílu“ na to, aby o dalších více než 700 dolarů zdražilo. Klíčovým pohonem jeho současného cenového růstu je pokles reálných úrokových sazeb, tedy sazeb zohledňujících inflaci, resp. inflační očekávání. Reálná úroková sazba na desetiletém americkém vládním dluhopisu je právě teď rekordně nízko, když činí -0,93 procenta. Čím níže jsou reálné úroky, tím atraktivnější je za jinak stejných podmínek zlato, neboť žádný úrok nenese; když je reálný úrok v záporu, žádný úrok na zlatě už není takovou nevýhodou. Důvodem poklesu reálných úroků na amerických dluhopisech, a tedy obecně v ekonomice je to, že jejich nominální úrok se kvůli extrémně expanzivní měnové politice americké centrální banky drží velmi nízko, avšak inflační očekávání narůstají. Narůstají v souvislosti s postupným zotavováním ekonomiky po úderu koronaviru, dále v souvislosti s expanzivní měnovou i rozpočtovou politikou USA, slábnutím dolaru či obavou z deglobalizačních tendencí, jež jsou z povahy věci inflační.

Růst ceny zlata pohání pokles reálných úrokových sazeb rekordně nízko (viz zelená křivka na grafu níže).

Reálné úroky jsou zde zachyceny jako rozdíl nominálního úroku (výnosu) desetiletého amerického vládního dluhopisu (bílá křivka) a odpovídající inflaci, resp. inflačním očekáváním (žlutá křivka).

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku